Page 192 - รายงานฉบับสมบูรณ์โครงการศึกษาวิจัยเพื่อจัดทำข้อเสนอแนะนโยบายหรือมาตรการเพื่อคุ้มครองและส่งเสริมสิทธิของผู้สูงอายุ: กรณีการเลือกปฏิบัติในผู้สูงอายุ

P. 192

134 | รายงานวิจัยฉบับสมบูรณ์ (Final Report)

ประมาณ ร้อยละ 97 ของผู้สูงอายุ (60 – 89 ปี) รับเงินประกันสังคม หรือจะได้รับเงินประกันสังคม ดังนั้น

162

โครงการประกันสังคมนี้อาจจะกล่าวได้ว่าเป็นเสมือนการประกันสังคมส าหรับทุกคน

163

เงินภาษีประกันสังคมที่คนท างานจ่ายในระหว่างปีที่ท างาน จะถูกน าเข้าไปเก็บไว้ในกองทุน

2 กองทุน ได้แก่ (1) กองทุนประกันการสูงอายุและผู้ที่อยู่ข้างหลัง (The Old-age and Survivors Insurance

(OASI) Trust Fund) ซึ่งเป็นแหล่งเงินทุนจ่ายผลประโยชน์เกษียณและผู้อยู่ข้างหลัง และ (2) กองทุนประกัน

การพิการ (Disability Insurance (DI) Trust Fund) ซึ่งจ่ายผลประโยชน์การพิการ

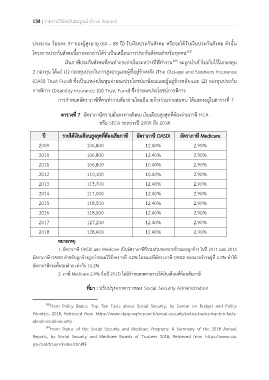

การก าหนดอัตราภาษีที่คนท างานต้องจ่ายโดยมีนายจ้างร่วมจ่ายสมทบ ได้แสดงอยู่ในตารางที่ 7

ตารางที่ 7 อัตราภาษีความมั่นคงทางสังคม เงินเดือนสูงสุดที่ต้องจ่ายภาษี FICA

หรือ SECA ระหว่างปี 2009 ถึง 2018

ปี รายได้เงินเดือนสูงสุดที่ต้องเสียภาษี อัตราภาษี OASDI อัตราภาษี Medicare

2009 106,800 12.40% 2.90%

2010 106,800 12.40% 2.90%

2011 106,800 10.40% 2.90%

2012 110,100 10.40% 2.90%

2013 113,700 12.40% 2.90%

2014 117,000 12.40% 2.90%

2015 118,500 12.40% 2.90%

2016 118,500 12.40% 2.90%

2017 127,200 12.40% 2.90%

2018 128,400 12.40% 2.90%

หมายเหตุ:

1. อัตราภาษี OASDI และ Medicare เป็นอัตราภาษีที่รวมส่วนของนายจ้างและลูกจ้าง ในปี 2011 และ 2012

อัตราภาษี OASDI ส าหรับลูกจ้างถูกก าหนดไว้ชั่วคราวที่ 4.2% ในขณะที่อัตราภาษี OASDI ของนายจ้างอยู่ที่ 6.2% ท าให้

อัตราภาษีรวมทั้งสองฝ่าย เท่ากับ 10.2%

2. ภาษี Medicare 2.9% (ในปี 2013) ไม่มีก าหนดเพดานรายได้เงินเดือนที่ต้องเสียภาษี

ที่มา : ปรับปรุงจากตารางของ Social Security Administration

162 From Policy Basics: Top Ten Facts about Social Security, by Center on Budget and Policy

Priorities, 2018, Retrieved from https://www.cbpp.org/research/social-security/policy-basics-top-ten-facts-

about-social-security

163 From Status of the Social Security and Medicare Programs: A Summary of the 2018 Annual

Reports, by Social Security and Medicare Boards of Trustees 2018, Retrieved from https://www.ssa.

gov/oat/trsum/index.html#E